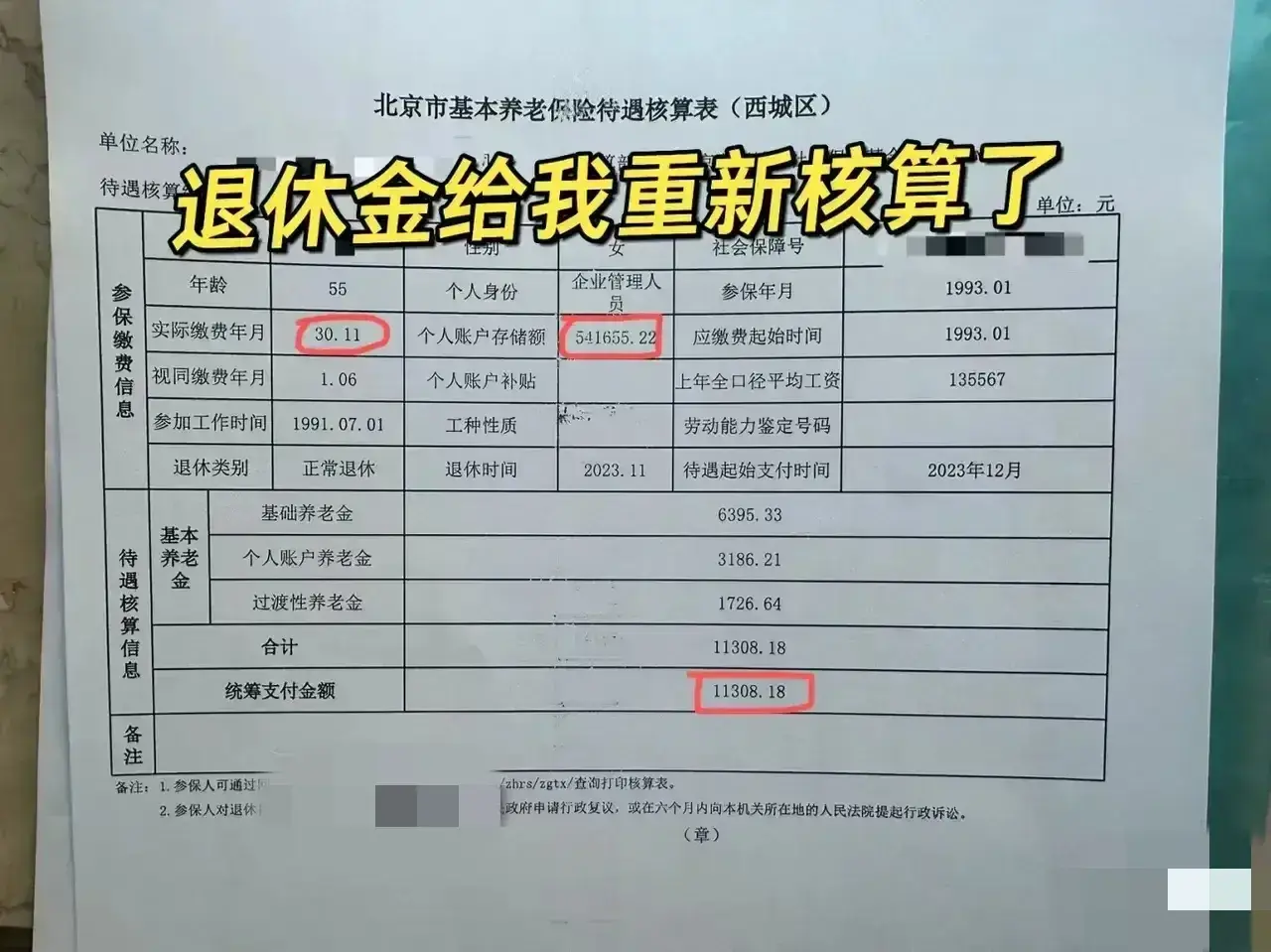

今天看到网友分享的一张退休人员基本养老保险待遇核算表,这是一位女性企业管理人员,55岁退休了,但是每月养老金能领到11308元。对于很多养老金只有三四千元的退休老人来说,这样高的养老金是非常令人羡慕的,究竟是怎样计算出来的呢?让我们详细看一下过程。

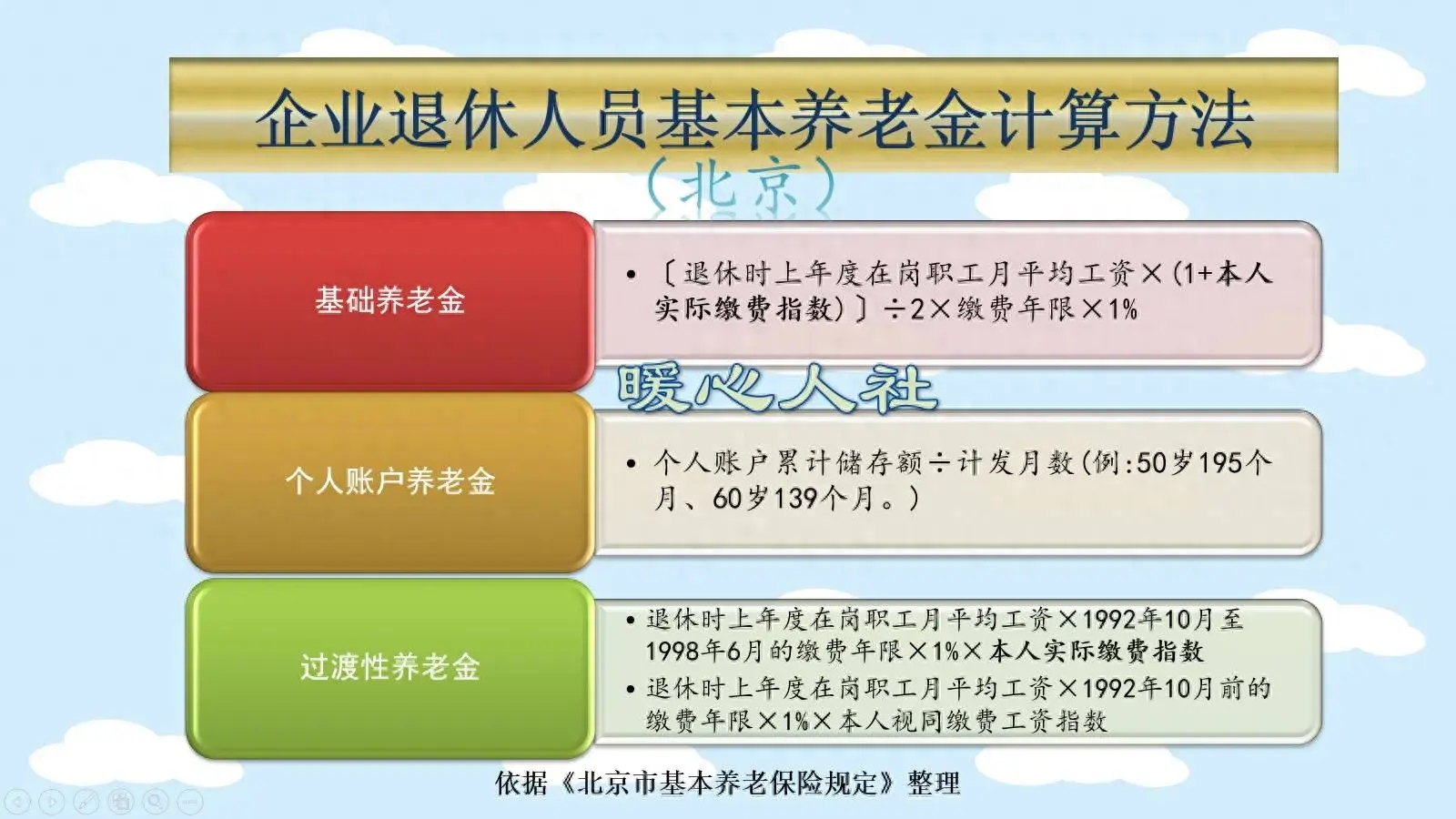

北京市的养老金计算公式,主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成,这是依据《北京市基本养老保险规定》整理的。

首先,基础养老金部分,主要是根据本人的平均缴费指数和缴费年限领取一定的退休上年度在岗职工月平均工资。

不过,现在退休上年度在岗职工月平均工资已经被养老金计发基数所代替,而且未来还将逐渐过渡到全口径城镇就业人员社会平均工资。

去年北京市的养老金计发基数为11082元,今年网传是达到了11525元。

这张退休待遇审批表上,并没有体现本人的实际平均缴费指数。但是一般来说,如果平均缴费指数是1的话,每缴费一年领取1%的养老金计发基数。

这位退休人员个人账户的储存额高达541655.22元,预计平均缴费指数肯定在2以上的。

缴费年限,包含了实际缴费年限和视同缴费年限合计是32年05个月,计算的时候会用32.4167年。

如果平均缴费指数是2,缴费年限32.4167年,养老金计算基数11525元,这一部分的结果就是5604元。

这位退休人员的基础养老金是6395.33元,通过基础养老金倒推的结果是,平均缴费指数2.4236左右。

第二,个人账户养老金部分,相对是最好计算的,而且在全国任何一个地方都一样。就等于个人账户余额除以退休年龄确定的计发月数。

养老保险个人账户余额541655.22元,55岁退休的计发月数为170个月,每月个人账户养老金3186.21元。

实际上,像前面所说的基础养老金部分,在不同地区退休还是容易有很大差异的,毕竟很多地方的养老金计发基数还只有6000~7000元。

第三,过渡性养老金部分,主要指的是1998年6月以前的缴费年限和视同缴费年限。

北京市的过渡性养老金计算公式还是分为两段计算的,1992年10月以前的视同缴费年限和1992年10月至1998年6月的实际缴费年限。

视同缴费年限,是每一年领取1%的养老金计发基数的过渡性养老金。一年零6个月的话是领取1.5%的养老金计发基数。

1992年10月至1998年6月的实际缴费年限是按照本人的实际缴费指数计算的。由于是1993年1月开始参保,这一部分计算年限是5.5年。平均缴费指数2.4236的情况下,可以领取13.3%的养老金计发基数。

两者合计是14.8%的养老金计发基数,计发基数为11525元,经计算结果约为1705.7元左右。实际计算表为1726.64元,与实际也差不多的可能有一定的小数误差。

总体来说,所有人的养老金都是这样一步一步推算出来的,基本原则还是缴费年限越长,缴费基数越高,养老金待遇越高。像上面这位退休人员的个人账户余额,就高达54万余元,光这份缴费就是很多人难以企及的。